工艺要求

伺服系统是以变频技术为基础发展起来的产品,是一种以机械位置或角度作为控制对象的自动控制系统。伺服系统除了能进行速度与转矩控制外,还能够直接进行精确、快速、稳定的位置控制。控制用电机是电气伺服控制管理系统的动力部件,它是将电能转换为机械能的一种能量转换装置。

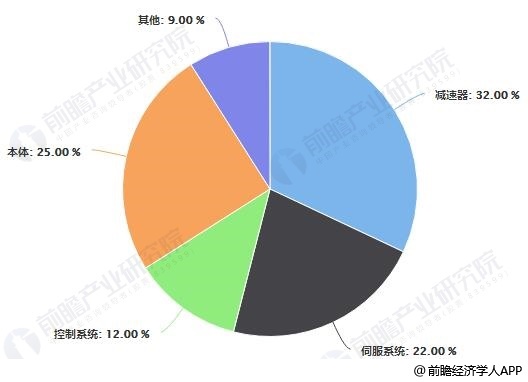

减速器伺服电机与控制器被认为是机器人三大核心零部件,也是制约我国机器人产业高质量发展的主要瓶颈。总的来看,工业机器人的总体成本中,核心零部件的比例接近于70%,其中减速器、伺服电机和控制器占比分别为32%、22%和12%。

其中,减速器技术壁垒非常高,主要被外资品牌垄断,国内企业则刚刚起步。而伺服系统和控制管理系统技术难度相比来说较低,国内可实现一定的自给。

一直以来,中国工业机器人伺服系统市场均由外资主导,外资厂商占据中高端的市场占有率,国产份额虽逐年提升,但市场占有率依然偏小。2018年国产工业机器人用伺服系统市场占比约10%,绝大部分市场占有率仍由外资占据。

目前,工业机器人伺服系统主要分日系、欧美和国产三大阵营。日系代表企业主要有松下、安川、三菱、三洋、富士等;欧美代表企业主要有西门子、施耐德、博世力士乐、ABB等;国产代表企业主要有台达、汇川、埃斯顿等。

近年来,交流伺服电机相比直流伺服电机具有精度高、速度快、使用更方便等特点而慢慢的变成为国际主流产品,随着国内企业针对性地投入研发力量并在交流伺服电机核心技术上取得关键性突破,国内产品各项性能均有大幅度的提高,部分伺服产品速度波动率指标已经低于0.1%,国内外技术差距慢慢的开始出现缩减趋势。

但值得注意的是,高精度编码器是伺服电机中的核心技术,目前严重依赖进口,是我国伺服电机产品突破的重要瓶颈。这点从国产伺服电机与进口伺服电机的进口能够准确的看出,国产伺服电机体积大、输出功率小,与国际企业的水平仍有差距。

控制系统在工业机器人成本中占比仅为12%,但控制器却有机器人“大脑”之称,对于机器人性能影响很大。而中国机器人行业原本比国外起步晚且散乱差,本体企业多半缺少自主研发,模仿的不在少数。进入研发难度较低的控制器行业,成了中国企业与国外核心部件公司竞争的首要通道。控制器包括硬件和软件两部分,硬件部分国产品牌已经掌握,基本能满足需求;软件部分主要是控制算法、二次开发等,国产品牌在稳定性、响应速度、易用性等还有差距。

目前,工业机器人控制管理系统主要厂商有发那科、库卡、ABB、安川等,占比分别为16%、14%、12%、11%。国内研发控制器的企业主要有埃斯顿、固高科技、众为兴等。

控制系统和伺服系统相辅相成、关系紧密,且技术难度都不算很高,因此国内较多公司同时研发这两个领域,如汇川技术、埃斯顿、华中数控、英威腾、新时达等,其中汇川技术、埃斯顿和华中数控三家产品技术较强。

以上数据及分析请参考于前瞻产业研究院发布的《中国工业机器人行业产销需求预测与转型升级分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

本报告前瞻性、适时性地对工业机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来工业机器人行业发展轨迹及实践经验,对工业机器人行...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

日期 : 2024-07-16

日期 : 2024-07-16