时间: 2024-06-11 08:08:28 | 作者: 一体化专机

周一有两只新股申购,为方便阅读先上结论:【众辰科技给予建议申购、波长光电给予建议申购】

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

同时周一有一只可转债申购三只可转债上市:①福立转债申购,信用级别为AA-,根据目前的数据测算申购福立转债预计盈利概率为98%左右,推荐申购。②阳谷转债上市,目前转股价值93元,预计开盘收益24%至30%左右。

③宏微转债上市,目前转股价值87元,预计开盘收益25%至30%左右。④众和转债上市,目前转股价值99元,预计开盘收益24%至30%左右。

主板上市公司,发行价49.97元,发行市盈率53.64倍,行业平均市盈率38.99倍,公司是一家专门干工业自动化领域产品研制、生产、销售及服务的高新技术企业,基本的产品为低压变频器和伺服系统等。

公司自主研发和生产的“众辰” 品牌低压变频器、伺服系统等产品的功率范围覆盖 0.4kW-1,200kW,大范围的应用于 空压机、塑料机械、工程机械、给水装置、冶金设备、纺织机械、机床工具、化工机械、矿用机械、印刷包装等行业。

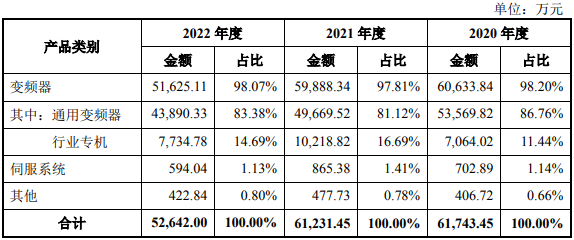

变频器是应用电力电子技术和微电子技术等,通过软件算法实现对电力半导 体器件的智能控制来调整输出的电压和频率,即根据电机的实际需要来提供其所需要的电流和频率,进而达到调速和节能,实现自动控制的目的。公司变频器可 实现对空压机、塑料机械、水泵、风机、起重设备、矿井提升机、皮带机、数控 机床等负载的软启动、智能控制和调速节能,从而有效提升工业公司的能源利用 效率、实现工艺控制及自动化水平。公司研发生产的变频器产品大致上可以分为通用变 频器和行业专机两大类。公司通用低压变频器产品有 H3000 系列、Z2000 系列、Z8000 系列、NZ100 系列、NZ200 系列、T8000 系列、T9000 系列等系列,功率范围涵盖 0.4kW-1,200kW。行业专机是以变频驱动为核心功能,应用于特定行业的具备一定功能集成的 工业控制设备。行业专机在满足变频器基本性能和功能需求的同时,兼顾满足装 配空间节省需求、机械设施安装简便需求、行业操作习惯需求和多台自动化设备 融合兼容等一系列个性化需求。 公司开发和生产行业专机过程中所使用的核心技术与通用变频器基本一致, 生产流程也无明显差别。为了适用于特定的细分行业应用场景,行业专机会涉及 到选购少量配件(如 HMI 人机界面等)与变频器进行有机结合,但外购配件占 总体成本的比重较低,其整体仍然为相对标准化的产品。公司变频器的产品收入构成中以通用变频器为主,报告期内,通用变频器的收入金额占主营 业务收入比例分别为 86.76%、81.12%和 83.38%;随着公司对行业客户需求的理 解和把握逐渐深入,行业专机的收入占比整体呈上升趋势,占主要经营业务收入比例 分别为 11.44%、16.69%和 14.69%。伺服系统由伺服驱动器和伺服电机组成,可以进行精确的位置、速度、转矩 控制。伺服系统具备精准定位、高精度稳速运行、快速转矩调节等特点,在快速、 高精度位置控制的自动化设备上得到广泛应用。

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为4.49亿元、6.25亿元、6.2亿元和5.35亿元,扣非净利润分别为1.18亿元、1.71亿元、1.78亿元和1.38亿元。

估值方面从同类可比公司来看上面5家可比公司中除汇川技术与正弦电气外其余3家公司2022年的扣非静态市盈率均低于众辰科技。

综合评判:众辰科技属于仪器仪表制造业,发行价很高,发行市盈率高于行业整体市盈率,公司近几年业绩保持稳定,公司流通盘为18.5亿,公司主要产品为低压变频器,公司发行价与发行市盈率均较高,但鉴于目前新股市场情绪比较好,预计破发概率不大,综合考虑给予建议申购。

创业板上市公司,发行价29.38元,发行市盈率60.67倍,行业平均市盈率39.05倍,公司是国内精密光学元件、组件的主要供应商,长期专注于服务工业激光加工和红外热成像领域,提供各类光学设备、光学设计以及光学检测的整体解决方案。

公司的主要产品覆盖紫外、可见和近、中、远红外的波长范围,主要包括 激光光学和红外光学的元件、组件系列以及光学设计与检测系列。公司的产品 生产能力覆盖晶体材料生长、切割、研磨、抛光、镀膜、装配、检测整套工艺 流程,作为下游设备的重要组成部分,公司的产品能够应用于多个科技新兴产 业,主要包括工业激光加工中的新能源汽车锂电池、智能手机与穿戴设备等消 费电子、显示面板与半导体等,红外热成像中的刑侦救援、温度监测、安防监 控等。报告期内公司主要客户包括大族激光、华工科技、高德红外、久之洋、美 国 IPG 阿帕奇等行业内众多知名大型企业,公司与上述企业建立了稳定的合作 关系,在行业内赢得良好口碑。多年来,公司以客户为导向,持续进行技术研 发和工艺优化,加大生产投资,经过多年的发展,波长光电已成为国内精密光 学元件、组件行业的重要成员,对我国激光制造产业与红外热成像产业的发展 起到了积极推动作用。

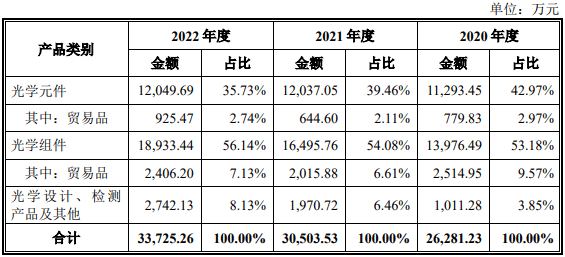

公司的主要产品包括激光光学和红外光学的元件、组件系列以及光学设计 与检测系列,涵盖了激光光学系列中的扩束镜头、扫描镜头、聚焦镜、准直镜; 红外热成像系列中的红外热成像镜片、近红外镜头、短波红外镜头、中波红外 镜头以及长波红外镜头;光学设计与检测系列中的主流光学设计软件 ZEMAX 以及光学检测设备等。近年来,激光加工与红外热像技术在工业领域应用越发 广泛,公司紧跟市场发展和客户的真实需求不断开发新规格的产品,并专注提升包括 光学材料、加工工艺、光学系统设计在内的技术整合能力。公司的激光光学系列可以应用于多个波长范围(180nm 到 10600nm)、多种 类型激光器的光路设计,包括了波长为 9.4um/10.6um 的 CO2 激光器、波长为 266nm/355nm 的紫外固体激光器、波长为 405nm 的蓝光固体激光器、波长为 808nm/915nm/980nm/1064nm 的半导体激光器、光纤激光器和 Nd:YAG 激光器 等。广泛应用于激光焊接、激光切割、激光打标、激光清洗、激光打孔、动力电池加工、激光 3D 打印等,涉及的应用领域不仅包括消费电子以及智能制造, 也进入了新能源汽车、半导体制造、增材制造等新兴产业。公司的红外热成像系列的波段划分为 900nm-14000nm,包括 900nm1700nm 的近红外波段以及 2000nm-14000nm 的热成像波段,焦距范围从 2mm 至 500mm,可视角度覆盖 1 至 180 度。其下游产品例如红外瞄准仪、红外探测器、红外监视器、红外夜视仪、红外测温仪等,已广泛用于人体测温、民用侦 查、瞄准、安防监控、无人机、森林预警以及水利监测等众多领域。

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为2.25亿元、2.66亿元、3.09亿元和3.41亿元,扣非净利润分别为0.2亿元、0.4亿元、0.52亿元和0.56亿元。

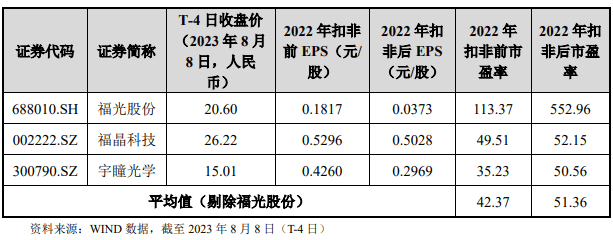

估值方面从同类可比公司来看上3家可比公司中除福光股份外其余2家可比公司2022年的扣非市盈率均低于波长光电。

综合评判:波长光电属于仪器仪表制造业,发行价中等,发行市盈率高于行业整体市盈率,公司近几年业绩保持增长,公司流通盘为8.4亿,公司基本的产品为光学原件与光学组件应用领域较为广泛,考虑给予建议申购。返回搜狐,查看更多