时间: 2024-06-11 08:08:18 | 作者: 通用变频器

(原标题:【最全】2021年变频器产业上市公司全方位对比(附业务布局、业绩对比、业务规划等))

变频器在我国所有的领域尤其是工业领域应用最为广泛,其上游主要的组成原材料有PCB与IGBT厂商,这两类原材料在变频器的生产所带来的成本中占比超过50%。

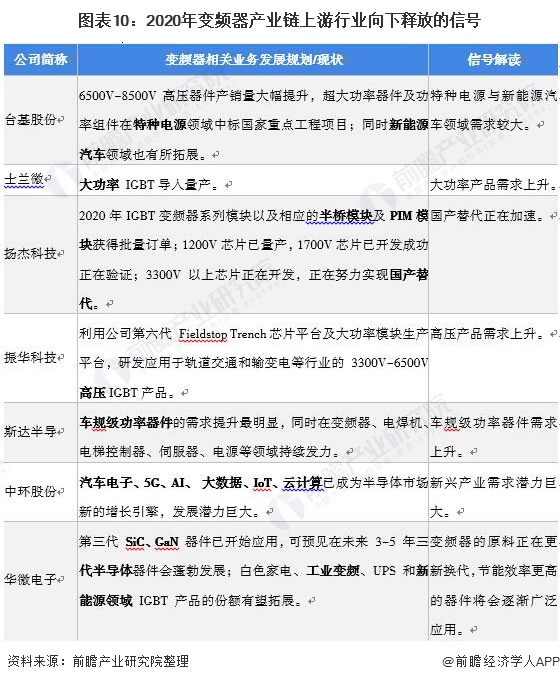

通过对产业链的梳理不难发现,目前新基建领域对变频器需求旺盛,其中上游企业高压器件订单量的提升带动高压变频器的需求,同时在生产材料中,节能环保效率更加高的SiC与GaN有望得到普遍应用。

变频器产业链上游主要的组成原材料为PCB与IGBT,原材料的应用方向以及价格波动影响着变频器的发展,而变频器下游应用领域十分广阔,下游带来的压力主要是变频器产品同质化使得下游应用商有着更强的议价能力。

本文主要汇总了上游主要厂商以及变频器行业上市公司。对各个公司的相关业务经营情况、产品布局、区域分布等情况做了分析,最后通过企业规划解读变频器行业未来发展方向。

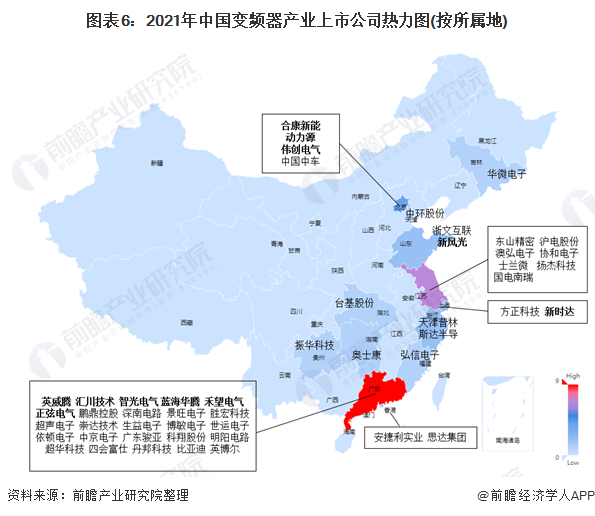

从变频器及其上业来看,大部分的企业大多分布在在广东省,在统计的共50家企业中,有25家分布在广东省,其次在江苏省也有较多企业布局。总的来看,变频器及其上游企业主要分布在我国沿海城市,以广东省集中度最高。

从营收区域分布来看,除了新风光与智光电气,别的企业在海外均有布局;在国内市场则大多分布在在华东地区与华南地区。从企业的变频器应用领域及技术实力方面来看,大部分企业大多分布在于低压、中压或高压中的一种或两种,应用的细致划分领域也有不同侧重,大多数都用在工业自动化领域。

从变频器企业中变频器产品的毛利率来看,2020年大多数企业的毛利率水品处于30%-40%的区间中。从营收体量来看,汇川技术作为变频器行业的有突出贡献的公司,2020年营收高达12.79亿,毛利率水平为46.95%。

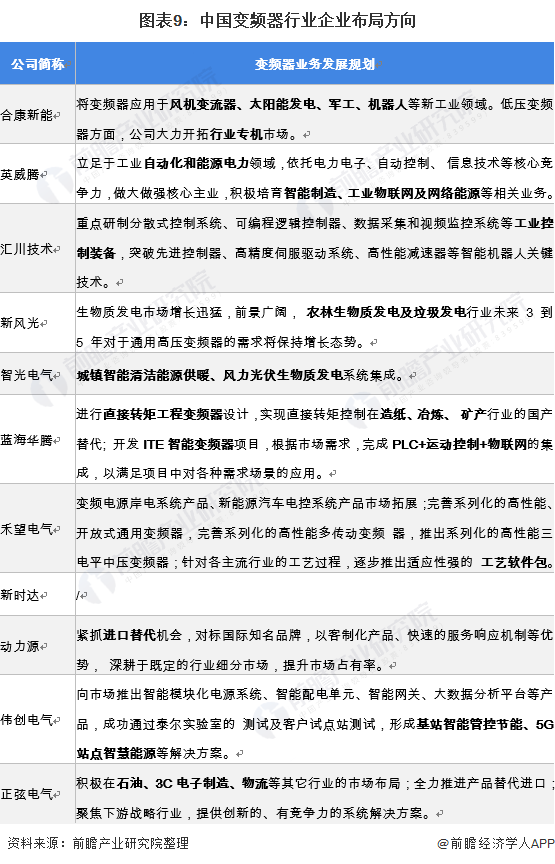

从企业最新的发展规划来看,大部分企业在自身变频器产品的未来发展趋势进行规划的时候,除了响应国家“十四五”规划的大方向外,也结合了企业自身的强势、特点进行了细致划分领域的业务拓展,例如新风光电子科技股份有限公司指出自身的高压变频器产品在农林生物质发电及垃圾发电行业具有较大潜力。同时能注意到,变频器行业企业对创新研发较为重视,这是公司实现差异化竞争的关键。

除此之外,通过对上游企业2020年全年经营情况及公司发展规划的梳理不难发现,高压变频器的需求近年来有所增加,并且新兴起的产业仍保持着较高的需求,除此之外,以SiC、GaN ?器件为代表的三代半导体器件势头正盛。

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。