时间: 2024-06-14 18:57:28 | 作者: 通用变频器

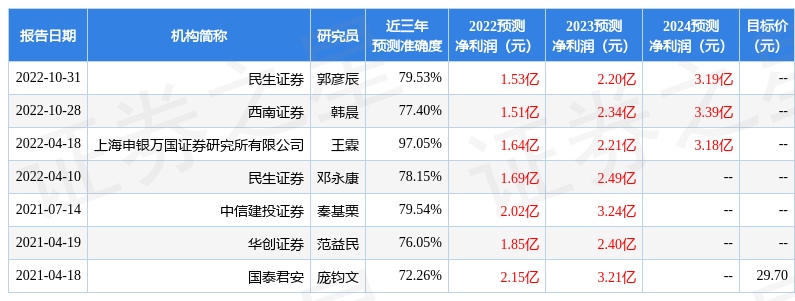

海通国际证券集团有限公司房青,吴杰,Yubin Tao近期对伟创电气进行研究并发布了研究报告《首次覆盖:专机、通用齐发力,新兴行业深度布局》,本报告对伟创电气给出增持评级,认为其目标价位为36.75元,当前股价为23.29元,预期上着的幅度为57.79%。

深耕电气传动和工业控制领域。企业成立以来一直专注于电气传动和工业控制领域,主营业务为变频器、伺服系统及运动控制器等产品。2022年前三季度,变频器收入4.54亿元,占收入比重为68.21%。变频器板块中,行业专机占比52.82%,通用变频器占比47.18%;伺服系统及运动控制器收入1.78亿元,占收入比重为26.80%。

业绩迅速增加,盈利能力持续提升。公司收入、归母净利润持续迅速增加,分别从2017年的3.23亿元、0.32亿元增长至2021年的8.19亿元、1.27亿元,年均复合增速分别为26.20%、41.51%。2022年前三季度,公司实现收入6.66亿元,同比增加8.07%;归母净利润1.15亿元,同比增加13.94%;毛利率、归母净利率分别为35.92%、17.22%,同比增加2.40pct、0.89pct。

低压变频器、伺服系统市场持续增长。依据公司2022年半年报援引中国工控网数据,我国低压变频器市场规模从2018年的202亿元增长至2021年的283亿元,年均复合增速约11.90%。伺服系统市场规模从2018年的106亿元增长至2021年的212亿元,年均复合增速约25.99%。我们预计,未来随着制造业数字化转型进程的加速推进、“中国制造2025”战略的实施以及国产替代趋势日益显著,工业自动化程度有望逐步提升,变频器、伺服系统市场规模有望逐步扩大,公司将持续受益。

变频器全产品线覆盖,行业差异化战略持续开拓下游市场。公司全面布局高、中、低压变频器市场。

(1)低压变频器领域:公司采用深耕细分行业的差异化战略,经过多年研发技术与产品推广经验积累,深入布局起重、轨道交通、光伏扬水、矿山机械、高效能源、智能装备、印刷包装、纺织、石油化学工业等多个细致划分领域,并在起重等行业占领了一定的市场占有率和行业地位。2017至2021年,公司在低压变频器市场占有率整体呈增长态势,市场占有率由1.61%增长至2.20%。我们大家都认为,未来伴随公司研发持续投入及品牌知名度逐步提升,公司的业务规模和市场占有率将稳步提升。(2)中高压变频器领域:公司已掌握高压变频器控制的核心技术,我们预计2023年会推出新一代高压变频器产品。

盈利预测与评级。我们预计公司2022-2024年EPS分别为0.78元、1.05元、1.38元。参考可比公司估值,给予公司2023年PE35X,对应目标价36.75元,首次覆盖,给予“优于大市”评级。

风险提示。经济波动导致工控产业需求不达预期;市场之间的竞争激烈导致产品盈利水平下降。

证券之星数据中心根据近三年发布的研报数据计算,上海申银万国证券研究所有限公司王霖研究员团队对该股研究较为深入,近三年预测准确度均值高达97.05%,其预测2022年度归属净利润为盈利1.64亿,根据现价换算的预测PE为25.59。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为34.13。根据近五年财报数据,证券之星估值分析工具显示,伟创电气(688698)行业内竞争力的护城河较差,盈利能力良好,营收成长性一般。财务可能有隐忧,须着重关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示伟创电气盈利能力优秀,未来营收成长性优秀。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。